Le Livret A en 2025 – un succès populaire aux performances limitées

Le Livret A est un monument de l’épargne française. Simple, garanti, défiscalisé… il coche toutes les cases de la sécurité. Mais derrière son image rassurante, il cache des limites bien réelles.

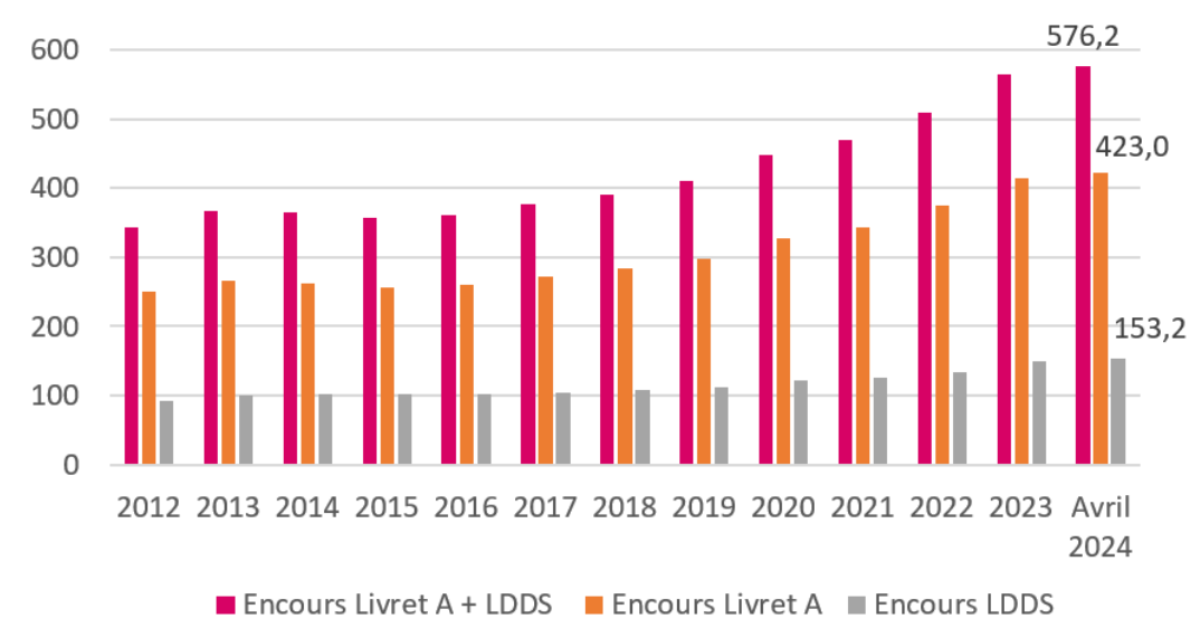

Au 30 avril 2024, l’encours du Livret A atteignait 423 milliards d’euros. Avec un taux bloqué à 3 % jusqu’en 2027 et une inflation qui dépasse régulièrement 3,5 à 4 %, le rendement réel est négatif : perte de pouvoir d’achat chaque année.

Une popularité qui n’est plus synonyme d’efficacité :

- 81 % des Français détiennent un Livret A

- 72 % des livrets contiennent plus de 10 000 €, souvent sans projet précis

- Plafond fixé à 22 950 €… et beaucoup l’atteignent sans savoir quoi faire ensuite

À retenir : Le Livret A est parfait pour l’épargne de précaution immédiate, mais il devient inefficace dès qu’on y laisse dormir plusieurs milliers d’euros inutilement.

Évolution de l'encours Livret A et LDDS

Source : Caisse des dépôts

Que faire de l’épargne qui dépasse vos besoins immédiats ?

Nous ne remettons pas en cause l’utilité du Livret A pour les imprévus. Il est sain de garder une épargne de précaution facilement mobilisable. La vraie question est : de combien avez-vous vraiment besoin à tout moment ?

Une épargne de précaution oui… mais pas à n’importe quel prix : en règle générale, entre 1 000 € et 3 000 € suffisent pour faire face à des dépenses urgentes. Au-delà, l’argent reste inutilement immobilisé et ne rapporte presque rien.

La bonne méthode : poser les 3 bonnes questions :

- Quel est mon horizon de placement ? (court, moyen ou long terme)

- Ai‑je besoin d’une disponibilité immédiate ?

- Suis‑je prêt à optimiser ma fiscalité ?

Trois alternatives simples et efficaces au Livret A

Si vous avez plusieurs milliers d’euros immobilisés sur un Livret A, il est temps de repenser votre stratégie. Voici trois options accessibles, souples et rentables.

1. L’assurance‑vie : flexibilité, performance et fiscalité optimisée

- Disponibilité à tout moment : retraits partiels possibles sans clôturer le contrat

- Choix de supports sécurisés (fonds euros) ou dynamiques (unités de compte)

- Fiscalité avantageuse après 8 ans : abattement de 4 600 € (personne seule), 9 200 € (couple)

- Accessible dès 50 €

Contrairement à une idée reçue, l’assurance‑vie n’est pas bloquée : c’est un placement souple, adaptable à vos projets tout au long de votre vie.

2. Le PER : préparez demain en optimisant aujourd’hui

- Versements déductibles du revenu imposable

- Gestion libre ou pilotée selon votre profil

- Sortie en capital possible à la retraite

- Accessible dès 50 €

Déblocage anticipé possible dans plusieurs situations (achat de résidence principale, accidents de la vie…).

3. Les placements à prime unique : valorisez un capital ponctuel

- Rendement cible souvent compris entre 5 et 8 %

- Horizon défini à l’avance (2, 4 ou 6 ans)

- Cadre fiscal maîtrisé (souvent flat tax 30 %)

- Accessible dès 1 500 €

Parfaits pour compléter une stratégie patrimoniale sans exposer toute votre épargne aux fluctuations des marchés.

Tableau comparatif : Livret A vs alternatives

| Critères | Livret A | Assurance-vie | PER | Placement à capital fixe |

|---|---|---|---|---|

| Rendement moyen constaté | 3 % (taux bloqué jusqu’en 2027) | Entre 3 et 6 % selon supports | Entre 3 et 6 % selon gestion | Entre 5 et 8 % selon produit |

| Disponibilité des fonds | Totale, à tout moment | Retraits possibles à tout moment | Déblocable sous conditions | Retrait anticipé possible selon produit |

| Fiscalité | Net d’impôt | Avantageuse après 8 ans | Déduction à l’entrée, fiscalité allégée à la sortie | Flat tax 30 % souvent appliquée |

| Montant minimum conseillé | Dès 10 € | Dès 50 € | Dès 50 € | Dès 1 500 € |

| Souplesse d’utilisation | Très grande | Très bonne (versements/retraits libres) | Bonne (versements modulables) | Modérée (durée définie) |

| Profil idéal | Épargne de précaution immédiate | Valorisation à moyen / long terme, transmission | Retraite + optimisation fiscale | Placement ponctuel avec objectif rendement |

Conclusion : Votre épargne mérite mieux que l’immobilisme

Le Livret A a toute sa place dans une stratégie équilibrée, mais il ne suffit plus à lui seul pour protéger et faire croître votre capital. La vraie question : « Qu’est-ce que je pourrais faire de plus utile avec une partie de cette épargne ? »

Et pour y répondre efficacement, rien ne vaut un échange avec un conseiller expérimenté, capable de vous guider selon votre profil, vos objectifs et vos priorités.