Le Plan Épargne Retraite (PER) : un outil parfaitement adapté aux frontaliers suisses

Pourquoi le PER est-il encore plus intéressant pour les frontaliers que pour les salariés français ? La réponse est simple :

- Préparer sa retraite

- Diversifier son patrimoine

- Capitaliser sur le long terme (capital + intérêts)

- Profiter de la déduction fiscale : 100 % des versements sont déductibles pour les personnes imposées en France (case 6NS sur la déclaration).

Pour rappel, le plafond de déduction est de 10 % des revenus professionnels nets de l'année précédente, avec un maximum de 35 194 € (plafond 2025).

Exemple concret :

Un salarié en France avec un revenu de 28 000 € → plafond = 4 399 € → économie ≈ 440 € à 11 %.

Un frontalier imposé en France avec un revenu suisse équivalent à 80 000 € → plafond = 8 000 € → économie ≈ 2 400 € à 30 %.

Plus le revenu est élevé, plus le plafond augmente… et plus l'économie d'impôt est importante. Voilà pourquoi le PER pour les frontaliers imposés en France est un choix stratégique.

Calculez votre avantage fiscal dès maintenant

Nos experts vous accompagnent pour optimiser votre PER et maximiser vos économies d'impôts. Profitez d'un rendez-vous gratuit pour évaluer votre situation de frontalier et découvrir votre potentiel d'économie fiscale.

SimulationLe Plan Épargne Retraite (PER) pour compléter votre 1er et 2ᵉ pilier

En Suisse, plus d'une personne sur deux met en place une solution d'épargne pour préparer une retraite complémentaire grâce au 3ᵉ pilier. Ce système représente aujourd'hui plus de 140 milliards CHF d'épargne. Les Suisses ne se contentent pas d'un seul compte : ils en ouvrent plusieurs pour mieux organiser leurs retraits et optimiser leur fiscalité à la retraite.

Pour les frontaliers imposés en France, le 3ᵉ pilier ne donne pas d'avantage fiscal, et pour ceux imposés en Suisse, il n'est que rarement déductible. Le PER devient alors une excellente alternative : il permet de se constituer un capital pour la retraite tout en réduisant ses impôts dès maintenant.

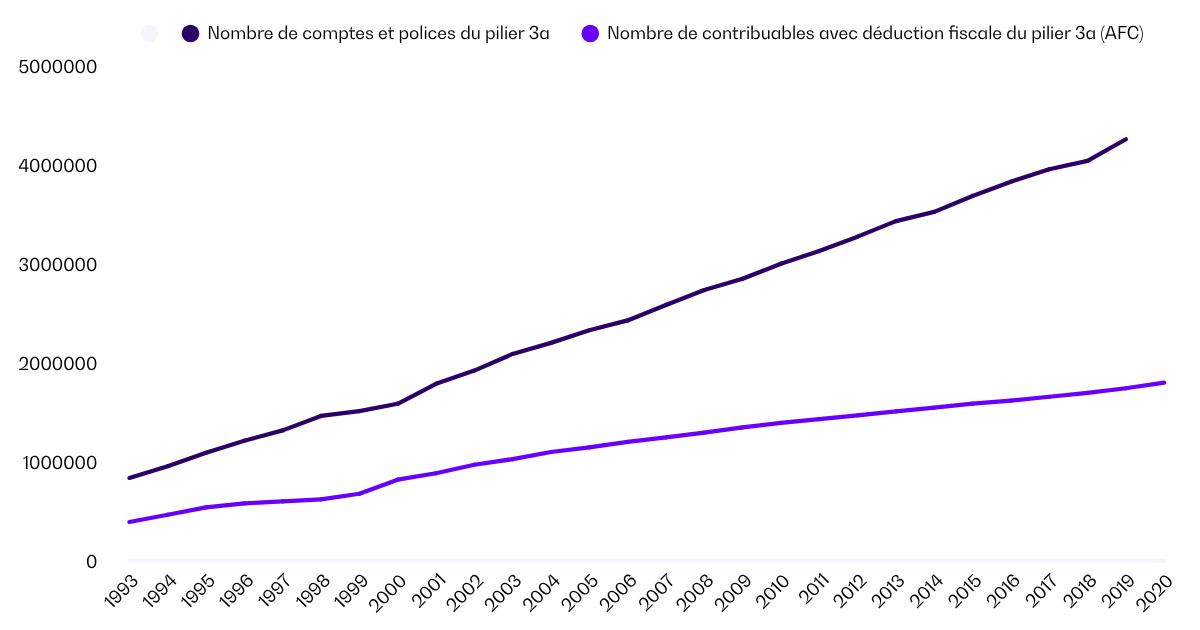

Plus d'1,8 million de personnes cotisent à un 3ᵉ pilier en Suisse

Entre 1993 et 2020, le nombre de personnes cotisant à un 3ᵉ pilier en Suisse est passé de 395 000 à plus de 1,8 million. Le nombre total de comptes et polices a bondi de 840 000 à plus de 4,26 millions. Cela montre que préparer une retraite complémentaire est un réflexe pour une grande partie de la population suisse… et que les frontaliers peuvent s'inspirer de cette discipline avec le PER pour bénéficier d'un gain fiscal en France.

Préparez votre retraite comme les Suisses

Inspirez-vous de la discipline des Suisses pour votre retraite. Nos experts vous accompagnent pour mettre en place votre stratégie PER optimale, adaptée à votre situation de frontalier et à vos objectifs de retraite.

SimulationLe système de retraite pour les Suisses et les frontaliers

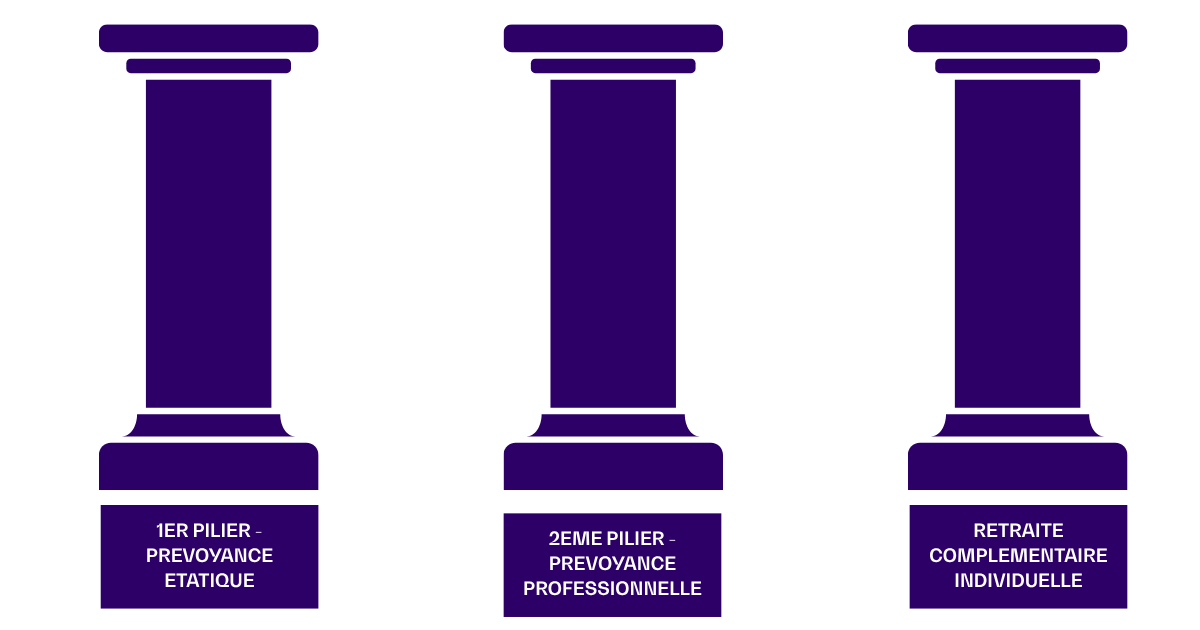

Les 3 piliers du système de retraite suisse

Le système de retraite suisse repose sur trois piliers :

- 1ᵉʳ pilier (AVS) : pension publique obligatoire, financée par les cotisations, couvrant les besoins essentiels.

- 2ᵉ pilier (LPP) : prévoyance professionnelle obligatoire pour maintenir le niveau de vie.

- 3ᵉ pilier : retraite complémentaire volontaire, avec ou sans avantage fiscal selon la situation.

Pour les Suisses, ces trois niveaux s'additionnent pour former une pension plus complète.

Pour les frontaliers :

- Imposés en Suisse → accès au 3ᵉ pilier, mais avec un avantage fiscal limité.

- Imposés en France → peu ou pas d'avantage avec le 3ᵉ pilier, mais possibilité de profiter pleinement du PER, souvent avec un plafond supérieur à celui d'un salarié français grâce à un revenu plus élevé.

À retenir :

Les Suisses investissent massivement dans leur 3ᵉ pilier. Les frontaliers imposés en France peuvent atteindre le même objectif avec un PER… tout en réduisant immédiatement leurs impôts.

Découvrez votre potentiel d'économie fiscale avec le PER

Vous souhaitez optimiser votre situation fiscale de frontalier ? Nos experts vous accompagnent pour analyser votre potentiel d'économie d'impôts avec le PER et construire une stratégie personnalisée adaptée à vos revenus suisses.

SimulationConclusion

Le Plan Épargne Retraite (PER) représente une opportunité unique pour les frontaliers Suisse-France. En combinant les avantages d'une épargne retraite structurée avec des avantages fiscaux significatifs, le PER permet de préparer sereinement sa retraite tout en optimisant sa situation fiscale immédiate.

L'exemple des Suisses, qui investissent massivement dans leur 3ᵉ pilier, montre l'importance de préparer sa retraite complémentaire. Pour les frontaliers imposés en France, le PER offre une alternative particulièrement attractive, souvent plus avantageuse que pour un salarié français classique.

N'hésitez pas à nous contacter pour évaluer votre situation personnelle et déterminer la stratégie PER la plus adaptée à vos besoins.